湖北省某中级法院近日审结一起涉及网贷平台的典型纠纷案件。在该案中,出借人邓某因对湖北某市法院作出的民事判决结果存有异议,委托其外甥女熊某向湖北中院申请再审与玖富普惠公司合同纠纷一案。经湖北中院审理认定,出借人和玖富普惠公司之间不存在民间借贷关系;出借人与借款人之间建立借款法律关系。基于此,法院最终裁定驳回熊某的再审请求。

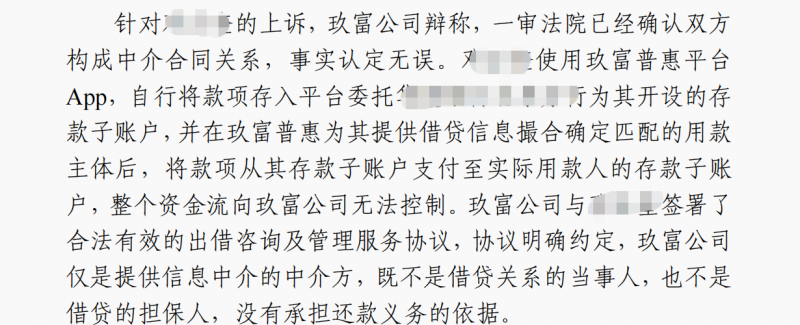

申请人从电子签名与数字证书的真实性、网络借贷信息中介服务机构资质、《出借咨询及管理服务协议》等核心证据的真实性、资金存管与担保事实认定的完整性,以及利息计算与费用承担的正确性等方面,向湖北省某中级法院提出再审申请。玖富普惠公司针对出借人的再审申请也提交了反驳意见。玖富普惠表示,平台展示的“还款保障措施”系由第三方机构提供,并非其自身提供的担保,该模式符合监管对信息中介的定位。申请人所提交的证据不足以证明公司作出了担保承诺,双方系中介合同关系,而非借款或担保关系,玖富没有承担还款义务的依据。因此,一审法院适用担保相关法律规定判决公司承担责任,属于事实认定与法律适用错误,请求驳回申请人的再审申请。

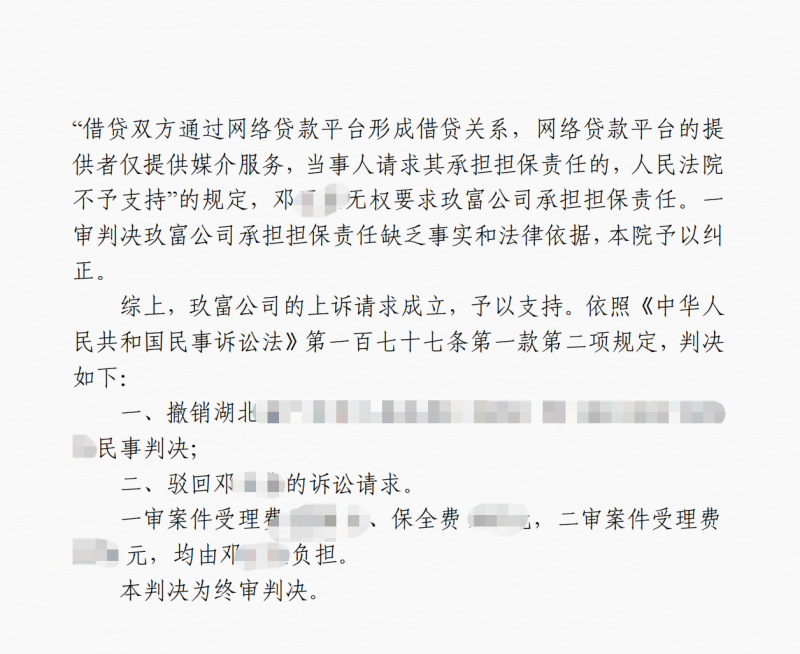

案件审理中,湖北中院认为本案审查重点为两点:邓某与玖富普惠之间是否为民间借贷法律关系;玖富公司是否应对邓某承担还款责任。经审理各项证据后,湖北中院认定,邓某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上邓某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与邓某之间属于中介合同关系。据上分析,邓某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向邓某承担还款的问题,根据前述分析,玖富普惠与邓某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。湖北中院裁定如下:驳回邓某的诉讼请求。

根据上述法院裁定书的认定,在P2P网贷法律关系中,平台本身并非借贷关系的适格主体,因此无需承担还款责任。出借人主张债权,应当以实际借款人为被告,要求法院判决借款人履行还款义务,并提交完整借贷凭证等证据,才能有望胜诉并追回款项。这既是对自身合法权益的有效维护,也是对社会诚信体系的积极践行,唯有如此,才能从根源上化解纠纷。