3月18日,斑马智能信息技术股份有限公司(下称斑马智能)正式向港交所递交上市申请,其最新披露的招股书展现出业务增长与结构优化的双重信号。

斑马智能由阿里与上汽集团联合孵化。据灼识咨询数据,按收入、解决方案搭载量两项核心指标计算,斑马在国内智能座舱AI领域处于行业第一的位置。

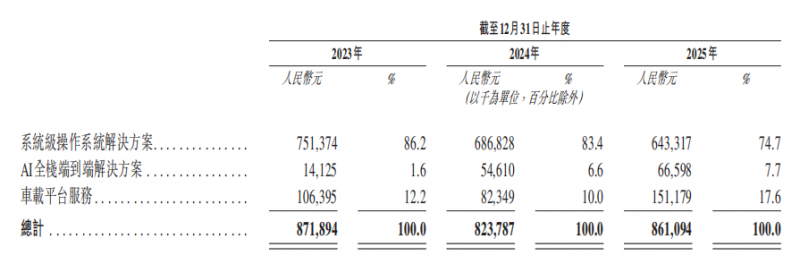

从整体经营表现来看,2025年斑马智能实现收入约8.61亿元,相较2024年全年实现增长。在行业竞争加剧与技术迭代加速的背景下,收入端呈现出稳中向上的发展态势。

进一步拆解收入结构可以发现,驱动斑马本轮业绩增长的核心动力,正在从传统系统能力,向AI与平台化能力迁移。

斑马智能AI相关业务保持持续增长。数据显示,其AI全栈端到端解决方案收入从2023年的约1400万元提升至2025年的6600万元,规模持续扩大。这意味着车载大模型与智能体能力,正逐步从技术能力走向实际应用场景,在语音交互、主动服务及个性化体验等方面释放商业价值。

更为显著的增长来自车载服务平台业务。2025年该板块收入达到约1.51亿元,较2024年的约8235万元实现倍增,成为公司收入结构中增速最快的部分。随着座舱应用生态不断丰富,车内从功能入口向消费场景转变,平台型收入模式逐步形成。

这一趋势与行业发展方向高度一致。当前,智能座舱正从“软件定义功能”向“AI定义体验”转变,车内空间逐步演变为新的数字消费入口。在这一过程中,具备操作系统能力、AI能力以及平台服务能力的厂商,更有机会建立长期竞争壁垒。

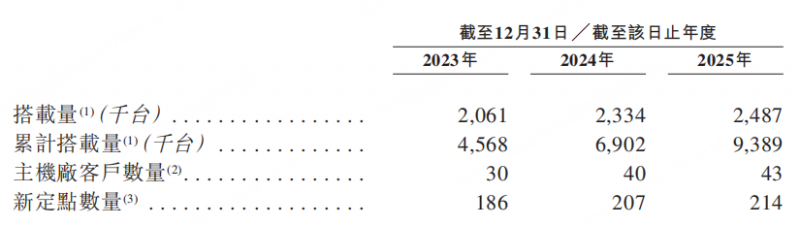

从核心经营指标来看,斑马智能的规模化能力也在持续增强。

招股书显示,斑马年度搭载量从2023年的206.1万台提升至2025年的248.7万台,两年内增长20.7%;累计搭载量则由456.8万台增长至938.9万台,接近倍增,反映出其解决方案在主机厂端的持续渗透能力。

与此同时,斑马合作的主机厂客户数量由2023年的30家提升至2026年的43家,新定点项目数量从186个增长至214个,显示其在行业中的合作深度与项目储备持续扩大。

整体来看,上述指标共同指向一个趋势:斑马智能不仅在收入端实现增长,其底层的装机规模与客户基础也在同步扩张,为后续AI能力与平台化业务的进一步放量奠定了基础。

斑马智能的长期增长逻辑正在逐步清晰:一方面,通过AI能力提升产品体验与差异化;另一方面,通过平台化能力延长价值链,实现从一次性交付向持续服务转型。

随着AI能力持续落地与车载服务生态进一步成熟,其在智能座舱AI第一的能力优势,也正在从技术优势逐步转化为商业层面的持续增长能力。